Carte contratto

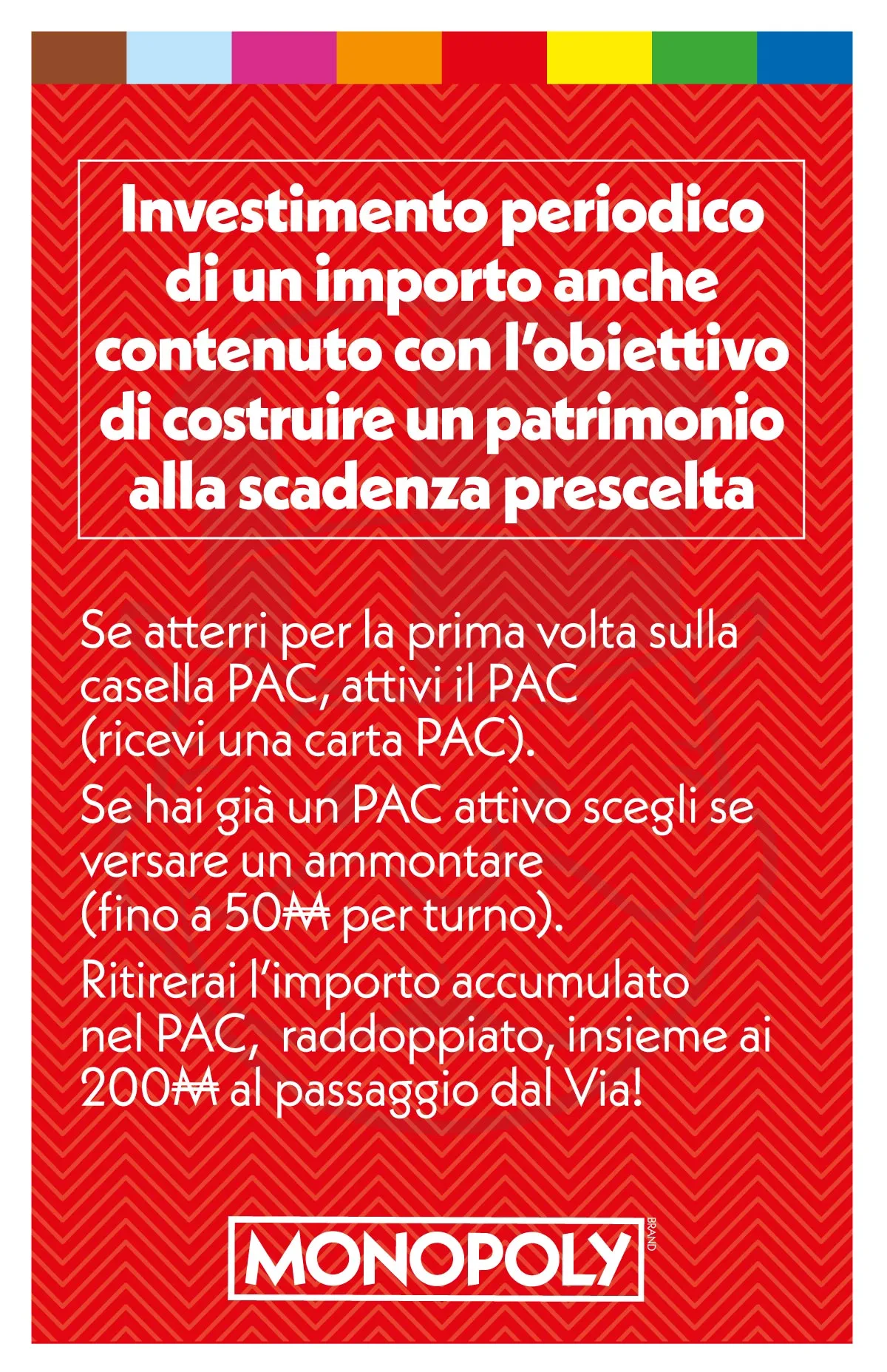

PAC, costruire valore con un approccio graduale

Nel gioco Wall Street Italia Monopoly, il tabellone viene reinterpretato in chiave finanziaria: ogni casella non rappresenta solo un'azione di gioco, ma richiama strumenti e logiche tipiche del mondo degli investimenti. In questo contesto, anche le tradizionali "Stazioni" cambiano significato e vengono sostituite dalle caselle PAC – Piani di Accumulo del Capitale, introducendo un concetto centrale nella pianificazione finanziaria

Quando un giocatore vi approda per la prima volta, avvia il proprio piano di risparmio ricevendo una carta PAC, che segna l'inizio di un percorso di accumulo. A ogni passaggio successivo sulla casella, può scegliere se incrementare il capitale con nuovi versamenti o proseguire, effettuando un nuovo versamento ad un altro passaggio in casella, simulando così una delle modalità più diffuse per investire nel medio-lungo periodo. Il meccanismo si completa al passaggio dalla casella "Via!", momento in cui quanto accumulato viene duplicato e reso disponibile al giocatore. Il capitale non comprende solo le somme versate, ma anche le rendite maturate, qui rappresentate dal denaro ricevuto a ogni transito dal "Via!".

In questo modo, la dinamica di gioco traduce in forma semplice ed efficace uno degli strumenti più utilizzati dagli investitori, che consente di costruire nel tempo un capitale attraverso versamenti periodici e costanti.

Cosa sono i piani PAC

I piani di risparmio servono a mettere da parte nel tempo una parte del proprio reddito, trasformandola in un capitale attraverso l'investimento. L'idea è costruire gradualmente un patrimonio, con la possibilità di ottenere anche un rendimento, spesso con uno sguardo al lungo periodo, ad esempio per integrare le entrate future dopo il pensionamento. Uno dei piani più utilizzati è il PAC, Piano di Accumulo del Capitale, uno strumento pensato per consentire anche a chi dispone di risorse limitate di investire in modo graduale nel tempo. Attraverso versamenti periodici di importo contenuto, il risparmiatore può costruire progressivamente un capitale, senza la necessità di impiegare subito una somma elevata. Le somme investite vengono destinate a diversi strumenti finanziari, come fondi comuni o altri prodotti di mercato, in base alle scelte definite insieme a un consulente. In questo modo, l'investimento cresce nel tempo seguendo un percorso coerente con gli obiettivi e il livello di rischio che si è disposti a sostenere.

Come funziona un PAC: versamenti, prezzo medio e interesse composto

Nel PAC è il risparmiatore a stabilire i principali elementi del piano: quanto versare, con quale frequenza e per quanto tempo. I PAC, infatti, mediano il prezzo di acquisto nel tempo, permettendo di non comprare tutto in un unico momento, ma utilizzando dei versamenti che possono essere mensili, trimestrali o semestrali. In questo modo si entra sul mercato a più riprese e con importi periodici: se investo 100 euro al mese, il primo mese compro 10 quote che costano 10 euro l'una, il secondo mese costano 5 euro l'una quindi ne compro 20 e così via. Non ho comprato tutto a 10 euro come succederebbe con un investimento unico, ma ho potuto sfruttare un momento di discesa del mercato ottenendo un prezzo medio più basso. Nel corso dell'investimento è anche possibile modificare il piano, ad esempio, sospendere temporaneamente i versamenti in caso di difficoltà economiche oppure chiedere il rimborso di una parte delle somme accumulate anche prima della scadenza prevista.

Grazie al PAC è anche possibile generare capitale grazie all'interesse composto. I rendimenti generati dal capitale investito iniziano a produrre a loro volta altri rendimenti nel tempo: non stai solo facendo crescere ciò che versi, ma anche ciò che hai guadagnato. Si può immaginare un investimento iniziale di 1.000 euro: un rendimento del 5% porta il capitale a 1.050 euro. Se l'anno successivo si registra nuovamente un rendimento del 5%, questo non verrà calcolato sui 1.000 euro iniziali, ma sui 1.050 euro già maturati, portando il capitale a 1.102,5 euro.

Resta però un punto da non trascurare: il fatto che l'investimento viene distribuito nel tempo non elimina il rischio di mercato, ma riduce il peso di un investimento fatto in un solo momento, soprattutto nelle fasi di forte volatilità.